Risultato Netto di 170 milioni di euro e Investimenti di 665 milioni di euro con l’acquisizione dell’ATEM di Napoli 1

Milano, 27 marzo 2023 – Il Consiglio di Amministrazione di 2i Rete Gas S.p.A. ha approvato in data odierna i risultati consolidati al 31 dicembre 2022 e ha deliberato di proporre all’Assemblea degli Azionisti, convocata per il 27 aprile, la distribuzione di un dividendo pari a 111 milioni di euro (corrispondente ad un payout ratio pari al 66% del risultato netto adjusted).

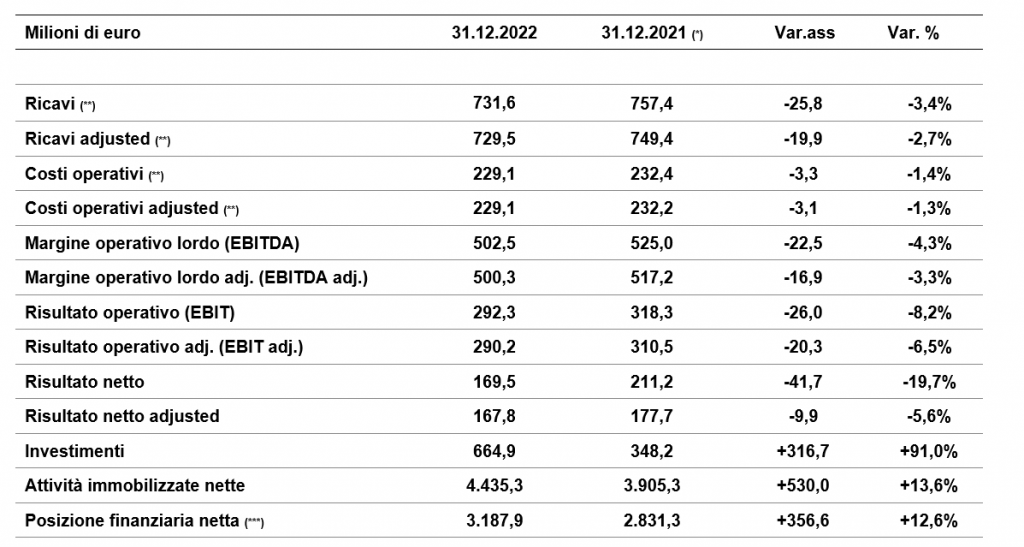

Highlights finanziari

- Ricavi adjusted: 729,5 milioni di euro (-2,7%)

- Margine operativo lordo adjusted (EBITDA adjusted): 500,3 milioni di euro (-3,3%)

- Risultato operativo adjusted (EBIT adjusted): 290,2 milioni di euro (-6,5%)

- Risultato netto adjusted: 167,8 milioni di euro (-5,6%)

- Investimenti: 664,9 milioni di euro (+91,0%)

- Attività immobilizzate nette: 4.435,3 milioni di euro (+13,6%)

- Posizione finanziaria netta: 3.187,9 milioni di euro (+12,6%)

Highlights operativi

- Comuni serviti: 2.226

- Punti di riconsegna attivi: 4.861.083 (+7,5%)

- Gas distribuito (naturale e GPL) in milioni di mc: 5.599 (-12,4%)

- Consistenza reti gestite in Km: 71.755 (+2,7%)

Nel 2022 i Ricavi Adjusted, al netto delle componenti contabili che trovano diretta contropartita nei costi e di poste straordinarie, ammontano a 729,5 milioni di euro (749,4 milioni di euro nel 2021). Il decremento registrato (-19,9 milioni di euro) è principalmente conseguenza dei minori ricavi da vettoriamento del gas per il minore tasso di remunerazione del capitale investito netto (WACC) previsto nella Delibera n. 614/2021/R/com e i minori costi operativi riconosciuti ai sensi della Delibera 570/2019/R/gas (-31 milioni di euro circa complessivamente), in parte compensati dall’incremento della RAB per maggiori investimenti, dal pieno apporto della società incorporata Infrastrutture Distribuzione Gas ed infine dai primi effetti positivi della gestione degli impianti della gara vinta dell’ATEM Napoli 1 (consolidati per un mese a partire dal 1 dicembre 2022). I Ricavi conseguiti da 2i Rete Gas nel 2022 ammontano a 731,6 milioni di euro, incluse poste straordinarie per 2,1 milioni che consistono in ricavi per plusvalenze relative alla cessione di concessioni (in particolare Cinisello Balsamo).

I Costi operativi adjusted del 2022 ammontano a 229,1 milioni di euro (232,2 milioni di euro nel 2021), senza poste straordinarie rilevate. Nonostante il contesto di elevata inflazione, l’incremento del costo del lavoro per minore utilizzo di personale per attività di investimento e l’aumento di perimetro con l’ATEM Napoli 1, si registra una diminuzione dei costi operativi (-1,3%) dovuta alle efficienze operative e alle minori minusvalenze per dismissioni cespiti e accantonamenti al fondo rischi.

Il Margine operativo lordo adjusted (EBITDA adjusted) ammonta a 500,3 milioni di euro, in diminuzione di 16,9 milioni di euro (-3,3%) rispetto all’esercizio 2021.

Il Risultato operativo adjusted (EBIT adjusted) ammonta a 290,2 milioni di euro, in diminuzione di 20,3 milioni di euro (-6,5%) rispetto all’esercizio 2021.

Il Risultato netto adjusted ammonta a 167,8 milioni di euro, in diminuzione di 9,9 milioni di euro (- 5,6%) rispetto all’esercizio 2021. Il Risultato netto, che include le poste straordinarie, è pari a 169,5, mentre l’utile complessivo rilevato nel 2022, che include anche la variazione del fair value dei derivati di copertura, è pari a 257,6 milioni di euro, in aumento di 25,7 milioni di euro rispetto all’esercizio precedente (+11,1%).

Nel corso del 2022 2i Rete Gas ha realizzato Investimenti lordi per 665 milioni di euro (348 milioni di euro nel 2021), incremento dovuto essenzialmente all’operazione di acquisizione degli impianti dell’ATEM di Napoli 1. Escludendo detta acquisizione, si registra una leggera riduzione degli investimenti operativi per circa 4 milioni di euro dovuta all’ormai prossimo esaurimento delle attività di sostituzione dei contatori tradizionali con quelli elettronici.

Le Attività immobilizzate nette, pari a 4.435,3 milioni di euro, in aumento di 530,0 milioni di euro rispetto al 31 dicembre 2021 (+13,6%), principalmente per gli impianti acquisiti nell’anno e per effetto della normale dinamica degli investimenti di Gruppo.

La Posizione finanziaria netta, che include anche le passività finanziarie per l’applicazione dell’IFRS16 (25,5 milioni di euro), passa da 2.831,3 milioni di euro del 2021 a 3.187,9 milioni di euro al 31 dicembre 2022 (+12,6%). L’aumento di 356,6 milioni di euro è il risultato dell’incremento delle attività immobilizzate nette finanziato con mezzi propri e della positiva gestione. L’indebitamento finanziario netto contabile, che include anche il fair value dei derivati, è pari a 3.084,2, in aumento di 242,7 milioni di euro rispetto al 31 dicembre 2021 (+8,5%).

Sostenibilità

2i Rete Gas nel corso dell’esercizio ha completato il collegamento con la propria rete di distribuzione di tre impianti di produzione di biometano di proprietà di società terze, con il contestuale avvio dell’immissione del biometano prodotto. I tre impianti di produzione sono connessi alla rete di 2i Rete Gas attraverso altrettante cabine di regolazione, misura e controllo qualità, che consentono a regime l’immissione di un volume di biometano pari al fabbisogno annuo di circa diecimila famiglie. L’utilizzo del biometano, fonte energetica rinnovabile che si ottiene dalla digestione anaerobica di sottoprodotti agricoli e agroindustriali nonché dai rifiuti organici, permette di rispondere agli obiettivi europei di decarbonizzazione, di promuovere l’incremento della produzione nazionale di gas e di sviluppare un modello concreto di economia circolare mediante l’integrazione del settore agroalimentare e di quello dei servizi ambientali con la filiera energetica.

Nel corso del 2022 2i Rete Gas ha inoltre registrato un significativo miglioramento dei rating ESG unsolicited rilasciati (i) da Sustainalytics, essendo la società passata da 33,4 punti di “risk rating” a 25,2 punti, con un miglioramento in particolare del parametro di Management da 27,9 (average) a 50,8 (Strong) a parità di risk exposure (47,9) e (ii) da Moody’s ESG Solutions, registrando un incremento di 11 punti (passando dai 34 del punteggio 2020 e 2021 ai 45 punti su 100 per il 2022), con un miglioramento di tutti i parametri utilizzati da Moody’s ESG Solutions per l’appraisal, incluso il punteggio sulla “Carbon footprint” che è migliorato diminuendo da B (significant) ad A (moderate). In particolare, la matrice di materialità di Moody’s ESG Solutions ha valorizzato esplicitamente ulteriori punti di forza aziendali, in aggiunta ai presidi anticorruzione già apprezzati nel report degli anni precedenti, tra cui figurano la strategia per la mitigazione dell’impatto ambientale, le buone prassi aziendali ESG e la qualità della relazione con i clienti e la vicinanza alle Comunità.

Di seguito si espone una tabella riassuntiva con i principali dati economico-finanziari del bilancio consolidato.

(*) Attività immobilizzate nette e posizione finanziaria netta riproformate rispetto ai dati esposti nel 2021.

(**) Ai soli fini del conto economico riclassificato, i ricavi di costruzione delle infrastrutture di rete di distribuzione iscritti ai sensi dell’IFRIC 12 “Accordi per servizi in concessione” e rilevati in misura pari ai relativi costi sostenuti (320,5 e 319,4 milioni di euro rispettivamente nel 2022 e nel 2021), sono esposti a diretta riduzione delle rispettive voci di costo.

(***) Include il debito registrato in seguito all’adozione del principio IFRS16 (pari a 25,5 e 25,6 milioni di euro rispettivamente nel 2022 e nel 2021).